Lobby der Mitte veröffentlicht die KMU-Umfrage der Creditreform Österreich aus dem Frühjahr 2019, weil diese sehr interessante Einblicke in die aktuellen und realen Befindlichkeiten in den Klein- und Mittelbetrieben gibt. Bei der Umfrage wurden von dem Studien-Verantwortlichen, Mag. Gerhard M. Weinhofer, Mitglied der Geschäftsleitung der Creditreform Österreich und Autor dieser Zusammenfassung an die 1.700 österreichische KMU nach der aktuellen Wirtschaftslage und den Ausblicken für die kommenden sechs Monate befragt.

Alles auf einen Blick:

Generell sind unerfreuliche Trends spürbar: Nachlassende Konjunkturdynamik, weniger Zuversicht bei den Unternehmen und rückläufige Umsatzentwicklung. Aber die Conclusio der Umfrage lässt auch hoffen: Weiterhin gute Geschäftslage, Stimmung etwas eingetrübt.

Alle Indikatoren weisen auf eine nach wie vor gute und stabile Wirtschaftslage der österreichischen KMU hin. Besonders erfreulich ist der weitere Rückgang der Firmeninsolvenzen im 1. Quartal 2019 auf ein historisches Tief.

Die guten Zeiten neigen sich dem Ende zu: Weltweit sind dunkle Wolken am Konjunkturhimmel zu sehen. Der Internationale Währungsfonds (IWF) verringerte erst kürzlich seine Konjunkturprognosen für viele Länder: Bei Österreich gab der Wert um 0,2 Prozentpunkte nach, das Wirtschaftswachstum wird dieses Jahr 2,0 Prozent betragen.

Auch der österreichische Mittelstand bekam die konjunkturelle Großwetterlage zu spüren, im Frühjahr 2019 lagen sowohl der Geschäftslage- als auch der Erwartungsindex unter dem Vorjahresergebnis. Von allen vier Hauptwirtschaftsbereichen hat die Bauwirtschaft die Situation am besten gemeistert. Im Gegensatz zu den übrigen Branchen war man hier mit der aktuellen und künftigen Geschäftsentwicklung zufriedener als vor einem Jahr. Der Zuwachs fiel im Jahresvergleich jedoch recht moderat aus. „Die Lage der österreichischen KMU und ihre Erwartungen für die kommenden Monate sind nach wie vor positiv, aber etwas weniger optimistisch als noch vor einem Jahr“, sagt Gerhard Weinhofer, Mitglied der Geschäftsleitung von Creditreform.

Ob sich der Abwärtstrend weiter fortsetzt und die Weltwirtschaft Richtung Rezession steuert, hängt allerdings auch von Faktoren wie dem Brexit sowie den internationalen Handelskonflikten ab.

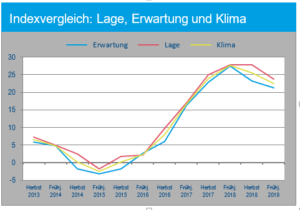

Abb. 1: Lage-, Erwartungs- und Klimabarometer

Die Abbildung 1 zeigt deutlich, dass sich der Abwärtstrend von Klimabarometer, Erwartungs- und Lageindex, der bereits im Herbst 2018 seine Schatten vorauswarf, im Frühjahr weiter fortgesetzt hat. Der Konjunkturoptimismus hat deutlich nachgelassen und der Lageindex liegt über dem Erwartungsindex, d.h. die Unternehmen sind weniger zuversichtlich als es die Ist-Situation erwarten ließe.

Das Creditreform Klimabarometer setzt sich zusammen aus den Einschätzungen der Befragten zum eigenen Betrieb, zur eigenen Branche sowie zur konjunkturellen Lage allgemein. Dabei fließen in die Gesamtbewertung des Konjunkturklimas sowohl die Äußerungen zur aktuellen Lage als auch zur zukünftigen Entwicklung ein. Aus den positiven und negativen Antworten werden jeweils Salden gebildet, die wiederum die Berechnungsgrundlage für den Gesamtindex bilden. Das Klimabarometer zielt in erster Linie auf die Stimmung im österreichischen Mittelstand ab.

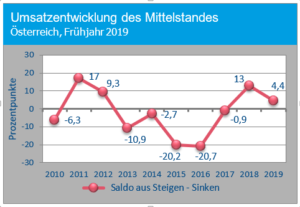

Rückläufige Umsatzentwicklung

Abb. 2: Umsatzentwicklung des Mittelstandes

Aufgrund der abgeschwächten Konjunkturdynamik erhielt die Umsatzentwicklung im Frühjahr 2019 einen deutlichen Dämpfer. War der Vorjahressaldo aus gestiegenen und gesunkenen Umsätzen mit plus 13,0 Prozentpunkten deutlich aus dem negativen Bereich herausgeklettert, nachdem er fünf Jahre in Folge teilweise klar unterhalb der Nulllinie lag, so erreichte er im ersten Halbjahr 2019 nur noch plus 4,4 Prozentpunkte.

In allen vier Hauptwirtschaftsbereichen verringerte sich der Umsatzsaldo. In den letzten Monaten freute sich jeder vierte befragte Mittelständler (25,7 Prozent; Vorjahr: 30,6 Prozent) über Umsatzzuwächse, während zeitgleich jeder fünfte (21,3 Prozent; Vorjahr: 17,6 Prozent) über ein Umsatzminus klagte. Ein höheres Umsatzaufkommen meldeten im Vergleichszeitraum 29,0 Prozent der Betriebe der Dienstleistungsbranche (Vorjahr: 30,3 Prozent) und 26,6 Prozent der Handelsunternehmen (Vorjahr: 31,4 Prozent).

Tab. 1: Umsatzentwicklung

| Umsatzentwicklung | gestiegen | gleich | gesunken |

| Verarb. Gewerbe | 24,8 (36,4) | 52,5 (41,1) | 15,8 (17,8) |

| Bau | 17,6 (22,2) | 55,9 (50,6) | 19,1 (22,2) |

| Handel | 26,6 (31,4) | 35,3 (40,0) | 28,8 (18,6) |

| Dienstleistungen | 29,0 (30,3) | 40,1 (49,0) | 19,1 (14,2) |

| Gesamt | 25,7 (30,6) | 43,6 (44,9) | 21,3 (17,6) |

Allerdings war die Handelsbranche auch besonders von Umsatzrückgängen betroffen (28,8 Prozent; Vorjahr: 18,6 Prozent), sodass der Umsatzsaldo minus 2,2 Prozentpunkte (Vorjahr: plus 12,8 Prozentpunkte) erreichte. Auch bei der Baubranche hatte der Saldo ein negatives Vorzeichen (minus 1,5 Prozentpunkte; Vorjahr: 0,0 Prozentpunkte). Die Dienstleistungsbranche erzielte mit plus 9,9 Prozentpunkten den besten Umsatzsaldo (Vorjahr: plus 16,1 Prozentpunkte).

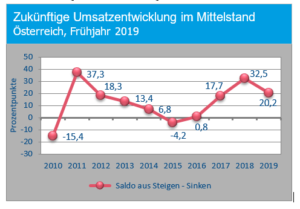

Weniger Zuversicht bei den Umsatzerwartungen

Hinsichtlich ihrer künftigen Umsatzentwicklung sind die mittelständischen Betriebe weniger optimistisch als vor einem Jahr. In allen Branchen hat der Erwartungssaldo aus steigenden und sinkenden Umsätzen nachgegeben. Derzeit rechnen 28,7 Prozent der Befragten (Vorjahr: 40,6 Prozent) mit Umsatzsteigerungen, während 8,5 Prozent Umsatzrückgänge befürchten (Vorjahr: 8,1 Prozent).

Abb. 3: Zukünftige Umsatzentwicklung des Mittelstandes

Tab. 2: Umsatzerwartungen

| Umsatzerwartungen | steigen | gleich bleiben |

sinken |

| Verarb. Gewerbe | 28,7 (40,2) | 58,4 (38,3) | 5,0 (9,3) |

| Bau | 26,5 (38,3) | 58,8 (44,4) | 4,4 (6,2) |

| Handel | 25,2 (37,1) | 48,9 (32,9) | 10,1 (11,4) |

| Dienstleistungen | 32,7 (45,2) | 41,4 (41,9) | 11,1 (5,2) |

| Gesamt | 28,7 (40,6) | 49,8 (38,9) | 8,5 (8,1) |

Der Erwartungssaldo aus steigenden und sinkenden Umsätzen beträgt somit plus 20,2 Prozentpunkte (Vorjahr: plus 32,5 Prozentpunkte). Den größten Anteil an Betrieben, die mit einem Umsatzplus rechnen, gibt es derzeit bei der Dienstleistungsbranche (32,7 Prozent; Vorjahr: 45,2 Prozent). Gleichzeitig belegt diese Branche jedoch auch Platz eins bei den Unternehmen, die Umsatzeinbußen befürchten (11,1 Prozent; Vorjahr: 5,2 Prozent). Der Erwartungssaldo beträgt somit plus 21,6 Prozentpunkte (Vorjahr: plus 40,0 Prozentpunkte). Die positivsten Umsatzerwartungen gibt es per Saldo beim Verarbeitenden Gewerbe mit einem Ergebnis von plus 23,7 Prozentpunkten (Vorjahr: plus 30,9 Prozentpunkte).

Conclusio:

Weiterhin gute Geschäftslage, Stimmung aber etwas eingetrübt

Alle Indikatoren weisen auf eine nach wie vor gute und stabile Wirtschaftslage der österreichischen KMU hin. Besonders erfreulich ist der weitere Rückgang der Firmeninsolvenzen im 1. Quartal 2019 auf ein historisches Tief. Exporte und die Kauflaune der österreichischen Konsumenten geben ebenfalls Grund zur Freude. Aber einige Unsicherheiten trüben den Blick in die Zukunft: der nahende BREXIT, die heranziehenden Handelskriege der USA mit China und der EU und die damit einhergehende Gefährdung des weltweiten Wachstums sowie die wirtschaftspolitischen Unsicherheiten in Italien mit einer Ansteckungsgefahr für die Eurozone. Hingegen wäre ein Ende der Nullzinspolitik nicht automatisch mit mehr Unternehmensschließungen und Insolvenzen verbunden wie die Entwicklung in den USA zeigt. Denn dort sind die Firmeninsolvenzen trotz steigender Zinsen sogar zurückgegangen.

Für den Inhalt verantwortlich und Rückfragehinweis:

Mag. Gerhard M. Weinhofer, Mitglied der Geschäftsleitung

Creditreform Wirtschaftsauskunftei Kubicki KG

Muthgasse 36-40 (BT 4), 1190 Wien

Tel.: +43-1-218 62 20-551

g.weinhofer@wien.creditreform.at

www.creditreform.at